相続税の小規模宅地等の特例を徹底解説 PART①全体像

こんにちは。

スタッフの山崎です。

今回は相続税の小規模宅地等の特例(全体像)についてお話ししていきます。

小規模宅地等の特例とは、相続財産のうちに一定の要件を満たす宅地等(宅地及び宅地上の権利をいいます)がある場合に、その宅地等の評価額を80%ないし50%減額(宅地等の面積による上限あり)できる制度です。

例えば評価額が1億円の宅地等がある場合に80%の減額要件を満たせば、2,000万円に評価額を減額することができます。

持ち家がある場合はもちろん、所有している宅地等で事業を行っている場合など、宅地等は個人の生活において重要な財産であると言えます。その重要な財産である宅地等に100%相続税を課税してしまうと、相続税が払えず、その結果、宅地等を手放さざるを得なくなるケースが想定されます。そこで、居住や事業といった個人の生活に欠かせない用途に供されている宅地等については、一定の要件の下で評価額を減額し、居住や事業の継続を図るための制度が小規模宅地等の特例です。

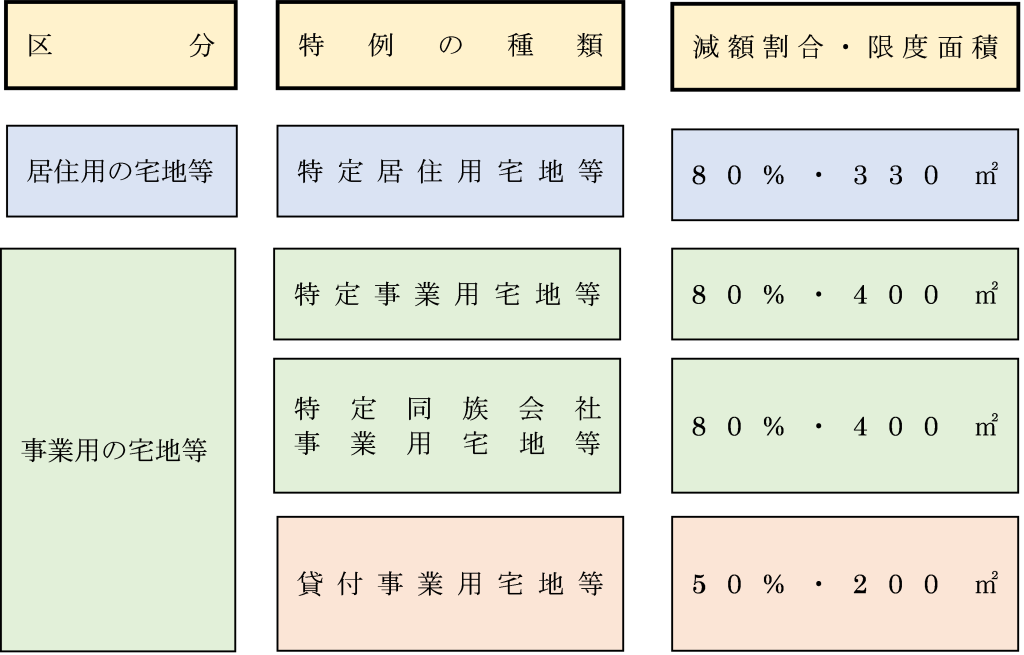

まず大きな区分として、居住用の場合と事業用の場合に大別されます。そして事業用の場合には3種類に分類されます。

どの宅地等に該当するかによって、減額できる割合や面積が異なります。

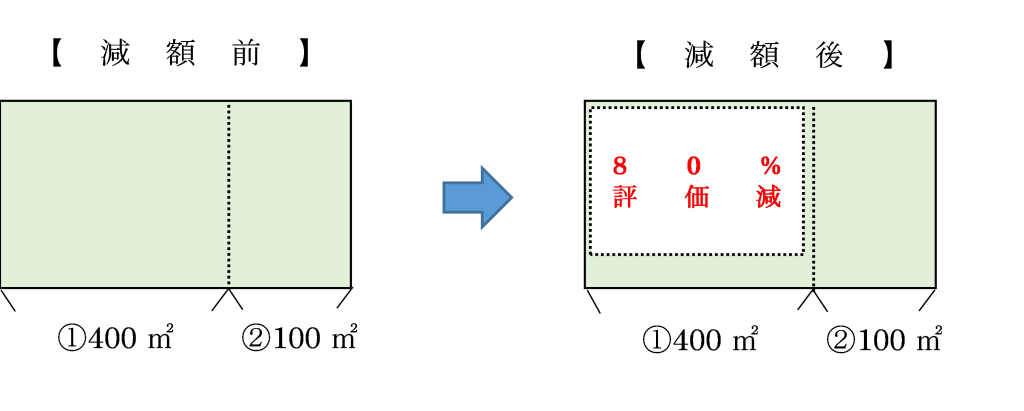

ここで上図の「減額割合・限度面積」について、具体例を使ってお話していきます。

宅地等の評価額(減額前):100,000,000円(200,000円/㎡×500㎡)

小規模宅地等の特例の種類:特定事業用宅地等(減額割合80%・限度面積400㎡)

宅地等の面積は500㎡ですが、小規模宅地等の特例により評価額を減額できるのは400㎡までです。従って、上限を超える100㎡部分(500㎡-400㎡)については減額はありません。

この場合の宅地等の評価額は以下の通りとなります。

①400㎡部分

200,000×400㎡-200,000×400㎡×80%=16,000,000

②100㎡部分

200,000×100㎡=20,000,000

③減額後の評価額(①+②)

16,000,000+20,000,000=36,000,000

この特例が適用できる取得原因は「相続」と「遺贈(死因贈与を含みます)」に限定されています。従って被相続人から相続人へ生前に贈与(死因贈与を除き、相続時精算課税による贈与を含みます)された宅地等は、この特例を適用することができません。

例えば宅地等を駐車場として貸し付けている場合で、その駐車場が何らの設備も設けていない、いわゆる青空駐車場のケースは、「建物又は構築物の敷地の用」に供されていないため、この特例の適用を受けることができません。

宅地等の取得者が決まっていない場合(未分割の場合)は適用できません。これは被相続人亡き後、宅地等を誰がどのように利用しているかによって、その宅地等が特例の適用を受けられるか否かが決まるためです。

相続税の申告書(期限後申告書及び修正申告書を含む)に、この規定の適用を受けようとする旨の記載及び計算に関する明細書その他一定の書類の添付が必要となります。

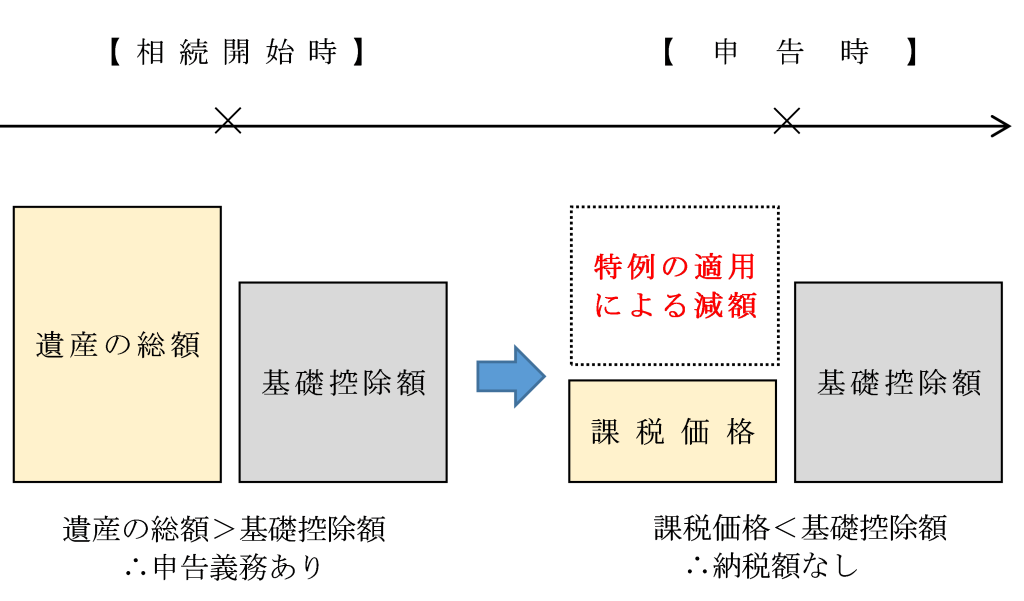

なお、この特例は相続税の申告をして、初めて適用を受けることができます。従って、相続の開始時に判定する相続税の申告義務※の有無は、この特例を適用しないで判定します。結果として、相続税の申告義務はあるが、特例を適用した結果、納める相続税は0円となるケースがあります。

※相続税の申告義務

遺産の総額>遺産に係る基礎控除額(3,000万円+600万円×法定相続人の数)

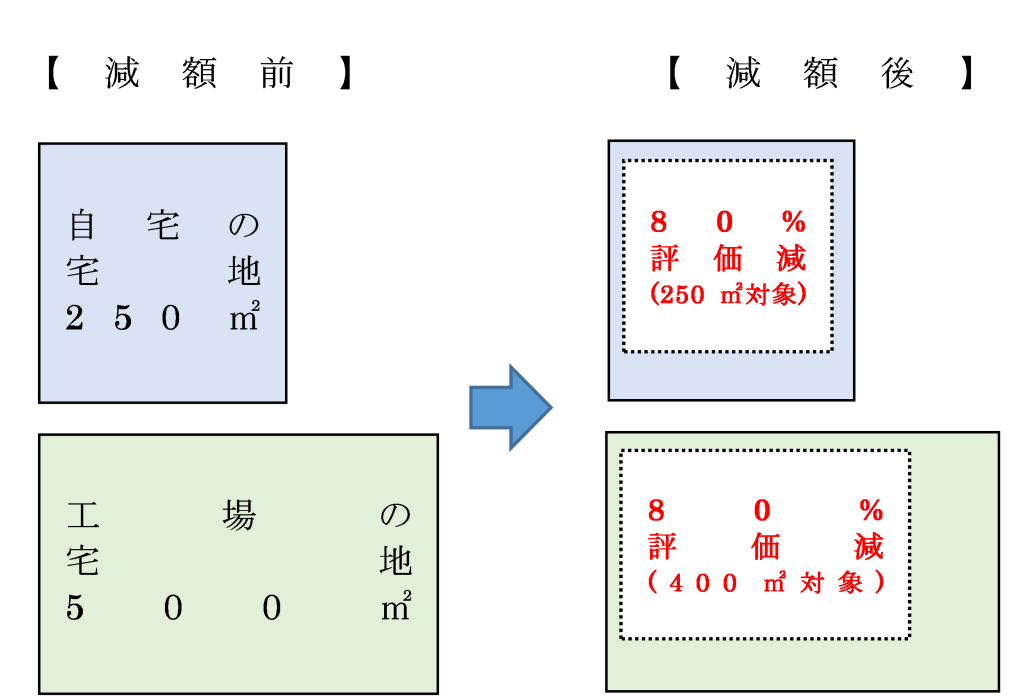

例えば個人事業をされている方で、自宅と自宅とは別に工場を所有されているケースを考えてみます。

この場合、各々要件を満たせば、自宅の敷地となっている宅地は「特定居住用宅地等」に、工場の敷地となっている宅地は「特定事業用宅地等」に該当することになります。この場合は上図の「減額割合・限度面積」はどのように適用されるのでしょうか。

具体例を使って考えていきます。

自宅の宅地(減額前):100,000,000円(400,000円/㎡×250㎡)

工場の宅地(減額前):250,000,000円(500,000円/㎡×500㎡)

特例による減額後の評価額

自宅の宅地:100,000,000-400,000×250㎡×80%=20,000,000

工場の宅地:250,000,000-500,000×400㎡×80%=90,000,000

このように特定居住用宅地等と特定事業用宅地等がある場合には、各々の減額割合、限度面積を用いて減額後の評価額を計算します。

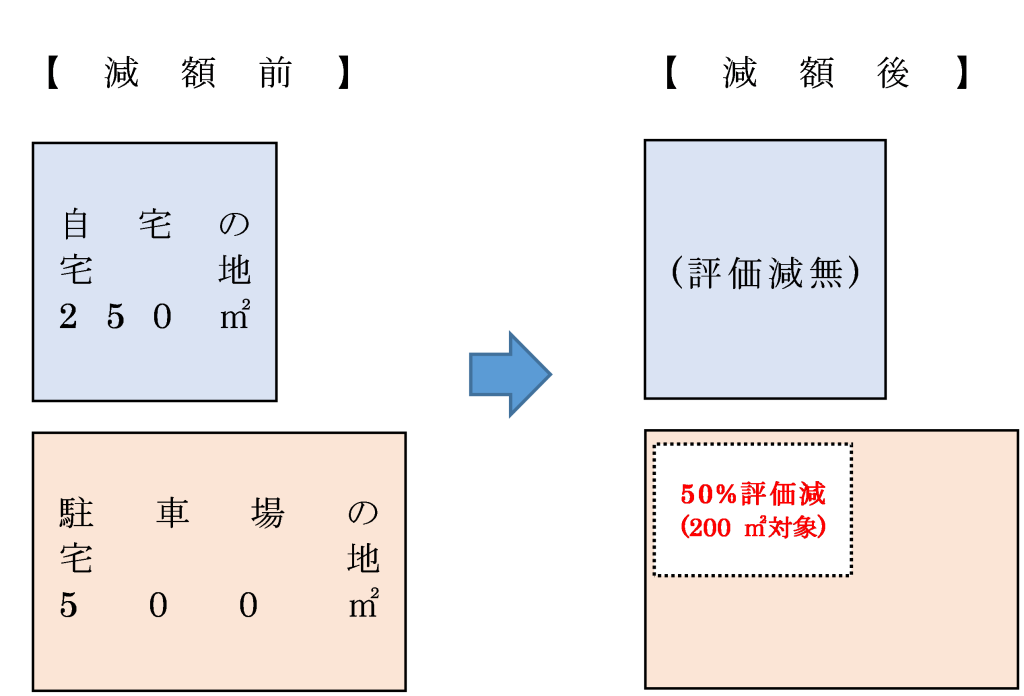

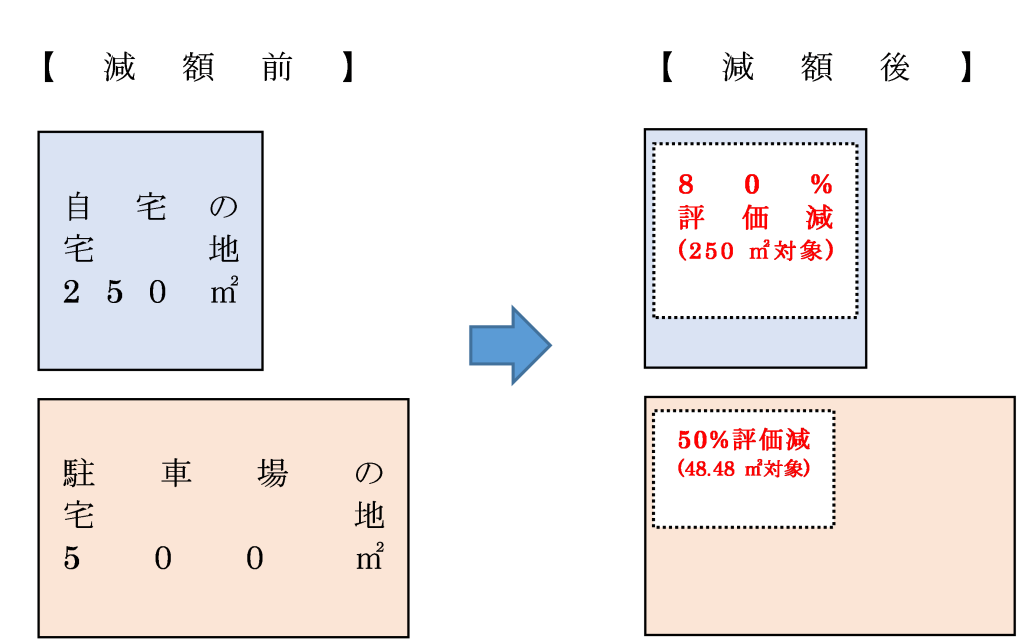

では、上記具体例の工場の宅地が駐車場の宅地(貸付事業用宅地等)に置き換わった場合はどうなるのでしょうか。

自宅の宅地(減額前) :100,000,000円(400,000円/㎡×250㎡)

駐車場の宅地(減額前):250,000,000円(500,000円/㎡×500㎡)

貸付事業用宅地等と特定居住用宅地等(又は特定事業用宅地等)を併用する場合は、特例を適用できる面積に制約がかかります。具体的には適用を受ける宅地等の面積を下記の算式を満たすようにしなければなりません。

特定居住用宅地等や特定事業用宅地等に適用した面積を、貸付事業用宅地等として適用した場合の面積に変換し、合計で200㎡以下にしなければいけません。

この算式を満たすことを条件に、以下のケースについて考えていきましょう。

駐車場(貸付事業用宅地等)に200㎡、自宅(特定居住用宅地等)には0㎡適用する。

①自宅の宅地 :100,000,000

②駐車場の宅地 :250,000,000-500,000×200㎡×50%=200,000,000

③評価額合計(①+②) :100,000,000+200,000,000=300,000,000

自宅(特定居住用宅地等)に250㎡、駐車場(貸付事業用宅地等)に48.48…㎡(200-250㎡×200㎡/330㎡)適用する。

①自宅の宅地 :100,000,000-400,000×250㎡×80%=20,000,000

②駐車場の宅地 :250,000,000-500,000×48.48…㎡×50%=237,878,788

③評価額合計(①+②):20,000,000+237,878,788=257,878,788

評価額のみで考えると、今回は<ケース2>の方が<ケース1>に比べて評価額を多く減額することができました。どのように特例を適用していくかは、税負担等を考慮し、納税者が選択していくことになります。

例えば、小規模宅地等の特例の適用が可能な宅地等(「特例対象宅地等」といいます)を相続等により取得した個人が3人(A・B・C)いた場合、どの特例対象宅地等に小規模宅地等の特例を適用するかについて特例対象宅地等を取得した全員(A・B・C)の同意書が必要になります。また、この相続で特定計画山林を取得※した個人(D)がいる場合は、その個人(D)の同意書も必要となります。

※特定計画山林を取得した場合には、特定計画山林の特例としてその特定計画山林の評価額を減額することができますが、小規模宅地等の特例との選択適用になるため、その取得者である個人(D)の同意を必要としています。

小規模宅地等の特例の規定は、相続税の申告書の提出期限までにその取得者が確定(分割)されていなければなりません。従って遺産分割協議が整わないまま申告期限を迎えてしまった場合には、この特例を適用しないで一旦、申告・納税を行うことになります。その申告の際に、「申告期限後3年以内の分割見込書」を添付しておけば、後日、分割協議が整った際に小規模宅地等の特例を適用し、当初の申告で過大となった税額の還付を請求することができます(更正の請求)。

今回は小規模宅地等の特例の全体像についてお話していきました。

この特例を受けることができれば、宅地等の評価額を大幅に減額することができますので、積極的に活用していきたい特例です。

但し、特例を受けるためには各々の要件を満たしていなければなりません。詳細については次稿に譲ることといたしますが、いざ相続が発生し申告をするとなった場合に、要件を満たしていないため、特例を受けることができなかったとなると納税額に大きく影響します。どのような宅地等があり、現状だとどれくらい特例を受けることができるのか、相続が発生する前にしっかりと整理しておきたいところです。

スタッフの山崎です。

今回は相続税の小規模宅地等の特例(全体像)についてお話ししていきます。

1.概要

小規模宅地等の特例とは、相続財産のうちに一定の要件を満たす宅地等(宅地及び宅地上の権利をいいます)がある場合に、その宅地等の評価額を80%ないし50%減額(宅地等の面積による上限あり)できる制度です。

例えば評価額が1億円の宅地等がある場合に80%の減額要件を満たせば、2,000万円に評価額を減額することができます。

持ち家がある場合はもちろん、所有している宅地等で事業を行っている場合など、宅地等は個人の生活において重要な財産であると言えます。その重要な財産である宅地等に100%相続税を課税してしまうと、相続税が払えず、その結果、宅地等を手放さざるを得なくなるケースが想定されます。そこで、居住や事業といった個人の生活に欠かせない用途に供されている宅地等については、一定の要件の下で評価額を減額し、居住や事業の継続を図るための制度が小規模宅地等の特例です。

2.小規模宅地等の特例の種類

まず大きな区分として、居住用の場合と事業用の場合に大別されます。そして事業用の場合には3種類に分類されます。

どの宅地等に該当するかによって、減額できる割合や面積が異なります。

ここで上図の「減額割合・限度面積」について、具体例を使ってお話していきます。

(具体例)

宅地等の評価額(減額前):100,000,000円(200,000円/㎡×500㎡)

小規模宅地等の特例の種類:特定事業用宅地等(減額割合80%・限度面積400㎡)

宅地等の面積は500㎡ですが、小規模宅地等の特例により評価額を減額できるのは400㎡までです。従って、上限を超える100㎡部分(500㎡-400㎡)については減額はありません。

この場合の宅地等の評価額は以下の通りとなります。

①400㎡部分

200,000×400㎡-200,000×400㎡×80%=16,000,000

②100㎡部分

200,000×100㎡=20,000,000

③減額後の評価額(①+②)

16,000,000+20,000,000=36,000,000

3.全体的な取扱いの要件

⑴ 相続又は遺贈により取得した宅地等であること

この特例が適用できる取得原因は「相続」と「遺贈(死因贈与を含みます)」に限定されています。従って被相続人から相続人へ生前に贈与(死因贈与を除き、相続時精算課税による贈与を含みます)された宅地等は、この特例を適用することができません。

⑵ 建物又は構築物の敷地の用に供されていること

例えば宅地等を駐車場として貸し付けている場合で、その駐車場が何らの設備も設けていない、いわゆる青空駐車場のケースは、「建物又は構築物の敷地の用」に供されていないため、この特例の適用を受けることができません。

⑶ 特例の適用を受ける宅地等が申告期限において分割されていること

宅地等の取得者が決まっていない場合(未分割の場合)は適用できません。これは被相続人亡き後、宅地等を誰がどのように利用しているかによって、その宅地等が特例の適用を受けられるか否かが決まるためです。

⑷ 申告要件

相続税の申告書(期限後申告書及び修正申告書を含む)に、この規定の適用を受けようとする旨の記載及び計算に関する明細書その他一定の書類の添付が必要となります。

なお、この特例は相続税の申告をして、初めて適用を受けることができます。従って、相続の開始時に判定する相続税の申告義務※の有無は、この特例を適用しないで判定します。結果として、相続税の申告義務はあるが、特例を適用した結果、納める相続税は0円となるケースがあります。

※相続税の申告義務

遺産の総額>遺産に係る基礎控除額(3,000万円+600万円×法定相続人の数)

4.特例を併用する場合の取り扱い

例えば個人事業をされている方で、自宅と自宅とは別に工場を所有されているケースを考えてみます。

この場合、各々要件を満たせば、自宅の敷地となっている宅地は「特定居住用宅地等」に、工場の敷地となっている宅地は「特定事業用宅地等」に該当することになります。この場合は上図の「減額割合・限度面積」はどのように適用されるのでしょうか。

具体例を使って考えていきます。

(具体例1)

自宅の宅地(減額前):100,000,000円(400,000円/㎡×250㎡)

工場の宅地(減額前):250,000,000円(500,000円/㎡×500㎡)

特例による減額後の評価額

自宅の宅地:100,000,000-400,000×250㎡×80%=20,000,000

工場の宅地:250,000,000-500,000×400㎡×80%=90,000,000

このように特定居住用宅地等と特定事業用宅地等がある場合には、各々の減額割合、限度面積を用いて減額後の評価額を計算します。

では、上記具体例の工場の宅地が駐車場の宅地(貸付事業用宅地等)に置き換わった場合はどうなるのでしょうか。

(具体例2)

自宅の宅地(減額前) :100,000,000円(400,000円/㎡×250㎡)

駐車場の宅地(減額前):250,000,000円(500,000円/㎡×500㎡)

貸付事業用宅地等と特定居住用宅地等(又は特定事業用宅地等)を併用する場合は、特例を適用できる面積に制約がかかります。具体的には適用を受ける宅地等の面積を下記の算式を満たすようにしなければなりません。

<算式>

特定居住用宅地等×200㎡/330㎡ + 特定事業用宅地等×200㎡/400㎡ + 貸付事業用宅地等 ≦ 200㎡

特定居住用宅地等や特定事業用宅地等に適用した面積を、貸付事業用宅地等として適用した場合の面積に変換し、合計で200㎡以下にしなければいけません。

この算式を満たすことを条件に、以下のケースについて考えていきましょう。

<ケース1:貸付事業用宅地等に優先的に適用>

駐車場(貸付事業用宅地等)に200㎡、自宅(特定居住用宅地等)には0㎡適用する。

①自宅の宅地 :100,000,000

②駐車場の宅地 :250,000,000-500,000×200㎡×50%=200,000,000

③評価額合計(①+②) :100,000,000+200,000,000=300,000,000

<ケース2:特定居住用宅地等に優先的に適用>

自宅(特定居住用宅地等)に250㎡、駐車場(貸付事業用宅地等)に48.48…㎡(200-250㎡×200㎡/330㎡)適用する。

①自宅の宅地 :100,000,000-400,000×250㎡×80%=20,000,000

②駐車場の宅地 :250,000,000-500,000×48.48…㎡×50%=237,878,788

③評価額合計(①+②):20,000,000+237,878,788=257,878,788

評価額のみで考えると、今回は<ケース2>の方が<ケース1>に比べて評価額を多く減額することができました。どのように特例を適用していくかは、税負担等を考慮し、納税者が選択していくことになります。

5.相続人間で揉めてしまっている場合の留意点(未分割、同意)

⑴特例の適用についての同意

例えば、小規模宅地等の特例の適用が可能な宅地等(「特例対象宅地等」といいます)を相続等により取得した個人が3人(A・B・C)いた場合、どの特例対象宅地等に小規模宅地等の特例を適用するかについて特例対象宅地等を取得した全員(A・B・C)の同意書が必要になります。また、この相続で特定計画山林を取得※した個人(D)がいる場合は、その個人(D)の同意書も必要となります。

※特定計画山林を取得した場合には、特定計画山林の特例としてその特定計画山林の評価額を減額することができますが、小規模宅地等の特例との選択適用になるため、その取得者である個人(D)の同意を必要としています。

⑵遺産分割協議が整わなかった(未分割)場合

小規模宅地等の特例の規定は、相続税の申告書の提出期限までにその取得者が確定(分割)されていなければなりません。従って遺産分割協議が整わないまま申告期限を迎えてしまった場合には、この特例を適用しないで一旦、申告・納税を行うことになります。その申告の際に、「申告期限後3年以内の分割見込書」を添付しておけば、後日、分割協議が整った際に小規模宅地等の特例を適用し、当初の申告で過大となった税額の還付を請求することができます(更正の請求)。

6.最後に

今回は小規模宅地等の特例の全体像についてお話していきました。

この特例を受けることができれば、宅地等の評価額を大幅に減額することができますので、積極的に活用していきたい特例です。

但し、特例を受けるためには各々の要件を満たしていなければなりません。詳細については次稿に譲ることといたしますが、いざ相続が発生し申告をするとなった場合に、要件を満たしていないため、特例を受けることができなかったとなると納税額に大きく影響します。どのような宅地等があり、現状だとどれくらい特例を受けることができるのか、相続が発生する前にしっかりと整理しておきたいところです。