相続発生時の死亡退職金の取扱い

こんにちは。

公認会計士の岸です。

会社に勤めている方が不慮の事故などでお亡くなりになられた場合に、

会社から死亡退職金が遺族に支払われるケースがあるかと思います。

この点、死亡退職金の金額によっては、相続税が課税される場合があります。

被相続人の方に不幸があった際には、各種手続きなどに追われ、税金のことまで考えている余裕はなかなかないかと思われます。

そのため、ご自身が在籍されていたり、経営されている会社の退職金支給規定などを

確認しておき、どれくらいの死亡退職金が支払われるかを想定し、

相続税の納税が必要になるかどうかを事前に検討しておくことが重要となります。

本稿では、死亡退職金にまつわる相続税の取り扱いをご紹介していきます。

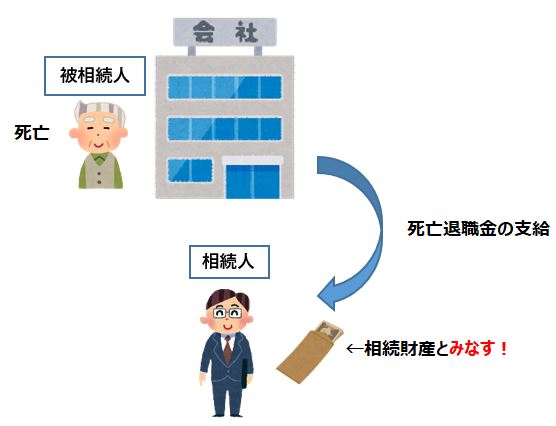

民法上、被相続人の死亡によって支給される死亡退職金は、

遺族の生活保障を目的として支給されるものであり、受取人固有の財産と考えられています。

したがって、相続の対象の財産とはならず、遺産分割協議の対象などにもなりません。

しかし、相続税法上は、死亡退職金の受取りについて、実質的には被相続人が取得したものを

相続人が相続により取得したものと整理しています。

したがって、相続税法は死亡退職金について、実質的には亡くなられた方の相続人の相続財産とみなし、相続税を課すこととしています。

このように、民法上は相続の対象とはなりませんが、相続税法上は相続財産としてみなされる 財産のことを、みなし相続財産と言ったりします。この他にも、生命保険金がみなし相続財産に該当します。

法律の規定を見ると、相続税法3条1項二号では、「被相続人の死亡によって、被相続人に支給されるべきだった退職手当金、功労金その他これらに準ずる給与(以下、「退職手当金等」といいます。)を受け取る場合で、被相続人の死亡後3年以内に支給が確定したもの」は相続財産と

みなすものとされています。

ここでいう、退職手当金等は、受け取る名目にかかわらず、実質的に被相続人の退職手当金等 として支給される金品をいいます。

名目にかかわらず、とあるように、退職金のほかに遺族に支払われる見舞金としての弔慰金や

花輪代のようなものについても、一定の金額を超える場合には相続財産とみなされます。

これは、名目といった形式的な基準で判断してしまうと、その基準を利用して退職金の金額を

抑える一方で、弔慰金として多額の支払いを行うことにより、相続税の課税回避が行われることを防止しているものです。

また、金品と記載がある通り、金銭はもちろん、死亡退職金として土地や建物などの現物を

支給したような場合にも、相続財産とみなされます。

相続税の計算を行うにあたっては、被相続人から相続する財産がいくらになるかを

評価する必要があります。

この点、現物で支給される場合も含めて、退職手当金等が相続財産とみなされる場合には、

その相続税評価額は、相続開始時点における時価により評価します。

そのため、例えば会社から土地を死亡退職金として支給した際には、その土地の簿価を

退職手当金等の勘定で費用計上することになるかと思いますが、必ずしも会社が計上した

費用額と一致しないことに注意が必要です。

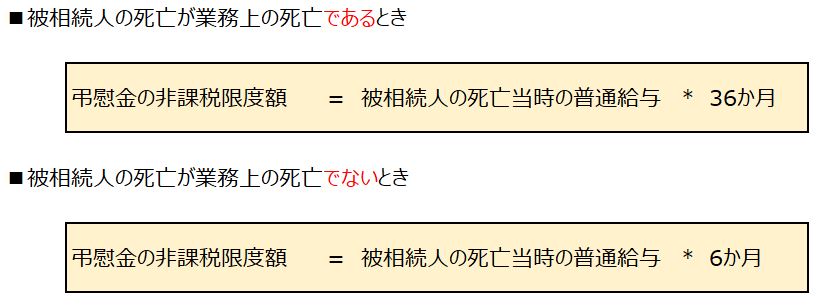

弔慰金については、遺族への見舞金としての性格を持っていることに鑑みて、

一定の非課税限度額を超える部分のみが相続税の課税対象となります。

具体的には、弔慰金の額から以下の非課税限度額を控除した残額が、

相続税の課税対象となります(相続税法基本通達3-20)。

弔慰金がこの非課税限度額を下回る場合には、相続税の課税は行われません。

非課税限度額の計算式に含まれる普通給与ですが、賞与を除き、給料のほか扶養手当や

勤務地手当なども含む点に注意する必要があります。

なお、被相続人が非常勤役員である場合には、定期的な給与は受け取っておらず、

不定期に賞与のみを受け取っているようなケースもあるかと思います。

この場合には、非課税限度額が全く認められないというわけではなく、被相続人の直近の賞与や同業他社の同じ地位の役員などの給与水準を勘案し、仮に被相続人が普通給与と賞与の双方の

形態で給与を受けていたとした場合に想定される普通給与の額を基準として良いものと

されています(相続税法基本通達3-21)。

(3)業務上の死亡とは?

被相続人の死亡が業務上の死亡であるかどうか、で計算式の月数が大きく異なっていることが

お分かりいただけると思います。

業務上の死亡である場合には、そうでない場合と比較して、実に3倍もの非課税限度額が

認められているのです。

これは、業務上の死亡である場合には、会社の業務に関連しての死亡であるため、

会社側から遺族側に謝罪の意思として通常より多くの弔慰金が支払われるケースが多い

ことから、非課税限度額もそれに合わせて多額にしているという趣旨です。

では、業務上の死亡かどうかは、どのように判定にするのでしょうか。

この点、相続税法基本通達3-22では、「業務」とは被相続人に遂行すべきものとして

割り当てられた仕事をいい、「業務上の死亡」とは、直接業務に起因する死亡又は業務と

相当因果関係があると認められる死亡をいうものとして取り扱う、とされています。

噛み砕くと、その死亡原因が被相続人に割り当てられていた業務と相当の因果関係があれば、

「業務上の死亡」と認めるということです。

実際には個々の事案によって難しい判断が求められますが、

以下のようなケースは「業務上の死亡」として認められるものと思われます。

●業務作業中の事故で死亡

●出張中の車の事故で死亡

●通勤途中での死亡

死亡退職金等については、被相続人が死亡した後の遺族の生活保障としての性格を

持っているため、相続税法では以下の算式で求められる金額を政策的配慮として非課税

としています。

法定相続人の方が相続放棄をした場合でも、法定相続人の数にカウントします。

また、法定相続人の数を対象としていますので、孫や兄弟などの法定相続人以外の方が

相続人となっている場合には、それらの方は人数にカウントしません。

また、相続税は最終的に相続人それぞれの個人別に計算されるため、計算した非課税限度額を

各相続人に配分することが必要です。

配分式は以下の通りです。

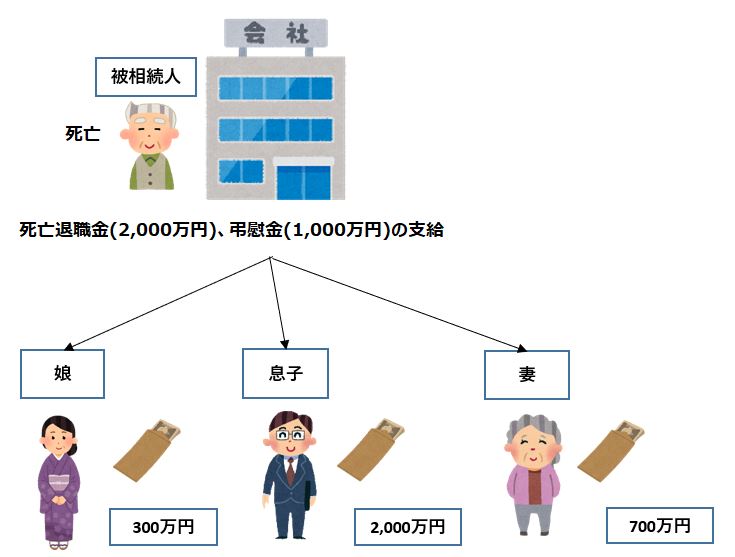

具体的に、以下のような事例を設定して相続財産の価格を計算してみましょう。

死亡退職金と弔慰金が、被相続人の妻、息子、娘に支払われた場合を想定します。

計算イメージは以下の通りです。

まず、弔慰金の非課税限度額を計算し、相続税の課税対象となる弔慰金の額を計算します。

その後、死亡退職金と相続財産となる弔慰金の額を合算し、そこから死亡退職金等の

非課税限度額を計算して控除します。

結果として、各相続人の相続税の課税価格は以下の通りになります。

非上場株式を相続で取得される際の株式の評価額の計算方法として、純資産価額方式というものがあります。

ざっくりと説明をすると、その非上場会社の貸借対照表に計上されている純資産額をもとに株式の評価額を決める方法であり、純資産の金額が大きいほど、株式の評価額が高くなり、相続税も高くなります。

この点、会社が死亡退職金を支給する場合には、会社の貸借対照表上はその退職金を負債として計上することができ、純資産の金額を圧縮できます。

結果として、非上場株式の評価額を圧縮でき、相続税を減らすことが可能です。

死亡後にも実行可能な相続税対策となりますので、ぜひご検討いただければと思います。

上記では、死亡退職金等を受け取る側の税務を見てきました。

では、その退職金を支払う法人の税務の取扱いはどうなるのでしょうか。

●弔慰金として支払う場合

死亡時の退職金の税務についてご紹介しましたが、いかがでしたでしょうか。

もしものことがあったときのために、本稿などをご参考に予め退職金の支給規定などを

確認しておき、税金面の準備を万全にしておきましょう。

公認会計士の岸です。

会社に勤めている方が不慮の事故などでお亡くなりになられた場合に、

会社から死亡退職金が遺族に支払われるケースがあるかと思います。

この点、死亡退職金の金額によっては、相続税が課税される場合があります。

被相続人の方に不幸があった際には、各種手続きなどに追われ、税金のことまで考えている余裕はなかなかないかと思われます。

そのため、ご自身が在籍されていたり、経営されている会社の退職金支給規定などを

確認しておき、どれくらいの死亡退職金が支払われるかを想定し、

相続税の納税が必要になるかどうかを事前に検討しておくことが重要となります。

本稿では、死亡退職金にまつわる相続税の取り扱いをご紹介していきます。

1.相続税法上の死亡退職金の定義(みなし相続財産)

民法上、被相続人の死亡によって支給される死亡退職金は、

遺族の生活保障を目的として支給されるものであり、受取人固有の財産と考えられています。

したがって、相続の対象の財産とはならず、遺産分割協議の対象などにもなりません。

しかし、相続税法上は、死亡退職金の受取りについて、実質的には被相続人が取得したものを

相続人が相続により取得したものと整理しています。

したがって、相続税法は死亡退職金について、実質的には亡くなられた方の相続人の相続財産とみなし、相続税を課すこととしています。

このように、民法上は相続の対象とはなりませんが、相続税法上は相続財産としてみなされる 財産のことを、みなし相続財産と言ったりします。この他にも、生命保険金がみなし相続財産に該当します。

法律の規定を見ると、相続税法3条1項二号では、「被相続人の死亡によって、被相続人に支給されるべきだった退職手当金、功労金その他これらに準ずる給与(以下、「退職手当金等」といいます。)を受け取る場合で、被相続人の死亡後3年以内に支給が確定したもの」は相続財産と

みなすものとされています。

2.退職手当金等の範囲

ここでいう、退職手当金等は、受け取る名目にかかわらず、実質的に被相続人の退職手当金等 として支給される金品をいいます。

名目にかかわらず、とあるように、退職金のほかに遺族に支払われる見舞金としての弔慰金や

花輪代のようなものについても、一定の金額を超える場合には相続財産とみなされます。

これは、名目といった形式的な基準で判断してしまうと、その基準を利用して退職金の金額を

抑える一方で、弔慰金として多額の支払いを行うことにより、相続税の課税回避が行われることを防止しているものです。

また、金品と記載がある通り、金銭はもちろん、死亡退職金として土地や建物などの現物を

支給したような場合にも、相続財産とみなされます。

3.退職手当金等の相続税評価額

相続税の計算を行うにあたっては、被相続人から相続する財産がいくらになるかを

評価する必要があります。

この点、現物で支給される場合も含めて、退職手当金等が相続財産とみなされる場合には、

その相続税評価額は、相続開始時点における時価により評価します。

そのため、例えば会社から土地を死亡退職金として支給した際には、その土地の簿価を

退職手当金等の勘定で費用計上することになるかと思いますが、必ずしも会社が計上した

費用額と一致しないことに注意が必要です。

4.弔慰金の相続税評価額

(1)非課税限度額

弔慰金については、遺族への見舞金としての性格を持っていることに鑑みて、

一定の非課税限度額を超える部分のみが相続税の課税対象となります。

具体的には、弔慰金の額から以下の非課税限度額を控除した残額が、

相続税の課税対象となります(相続税法基本通達3-20)。

弔慰金がこの非課税限度額を下回る場合には、相続税の課税は行われません。

(2)普通給与とは?

非課税限度額の計算式に含まれる普通給与ですが、賞与を除き、給料のほか扶養手当や

勤務地手当なども含む点に注意する必要があります。

なお、被相続人が非常勤役員である場合には、定期的な給与は受け取っておらず、

不定期に賞与のみを受け取っているようなケースもあるかと思います。

この場合には、非課税限度額が全く認められないというわけではなく、被相続人の直近の賞与や同業他社の同じ地位の役員などの給与水準を勘案し、仮に被相続人が普通給与と賞与の双方の

形態で給与を受けていたとした場合に想定される普通給与の額を基準として良いものと

されています(相続税法基本通達3-21)。

(3)業務上の死亡とは?

被相続人の死亡が業務上の死亡であるかどうか、で計算式の月数が大きく異なっていることが

お分かりいただけると思います。

業務上の死亡である場合には、そうでない場合と比較して、実に3倍もの非課税限度額が

認められているのです。

これは、業務上の死亡である場合には、会社の業務に関連しての死亡であるため、

会社側から遺族側に謝罪の意思として通常より多くの弔慰金が支払われるケースが多い

ことから、非課税限度額もそれに合わせて多額にしているという趣旨です。

では、業務上の死亡かどうかは、どのように判定にするのでしょうか。

この点、相続税法基本通達3-22では、「業務」とは被相続人に遂行すべきものとして

割り当てられた仕事をいい、「業務上の死亡」とは、直接業務に起因する死亡又は業務と

相当因果関係があると認められる死亡をいうものとして取り扱う、とされています。

噛み砕くと、その死亡原因が被相続人に割り当てられていた業務と相当の因果関係があれば、

「業務上の死亡」と認めるということです。

実際には個々の事案によって難しい判断が求められますが、

以下のようなケースは「業務上の死亡」として認められるものと思われます。

●業務作業中の事故で死亡

●出張中の車の事故で死亡

●通勤途中での死亡

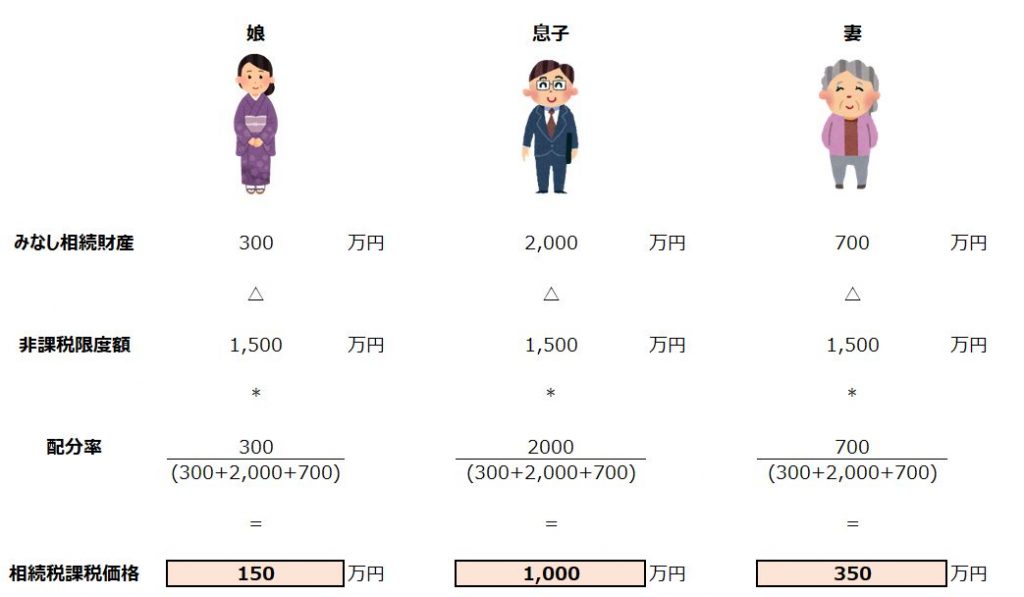

5.死亡退職金等の非課税限度額

(1)非課税限度額の算定式

死亡退職金等については、被相続人が死亡した後の遺族の生活保障としての性格を

持っているため、相続税法では以下の算式で求められる金額を政策的配慮として非課税

としています。

法定相続人の方が相続放棄をした場合でも、法定相続人の数にカウントします。

また、法定相続人の数を対象としていますので、孫や兄弟などの法定相続人以外の方が

相続人となっている場合には、それらの方は人数にカウントしません。

また、相続税は最終的に相続人それぞれの個人別に計算されるため、計算した非課税限度額を

各相続人に配分することが必要です。

配分式は以下の通りです。

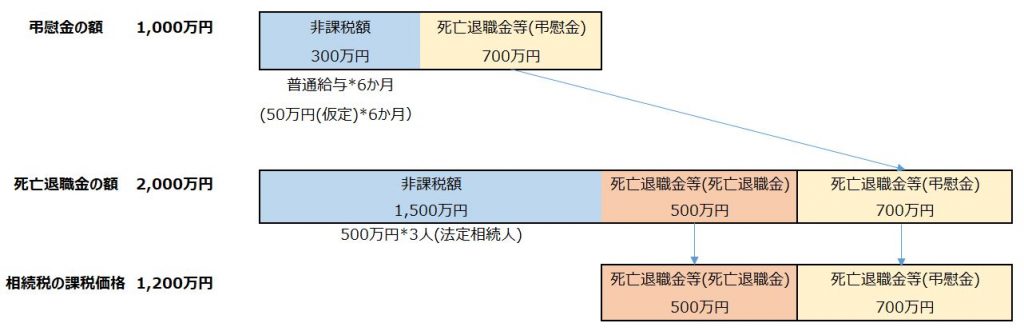

(2)具体的な計算例

具体的に、以下のような事例を設定して相続財産の価格を計算してみましょう。

死亡退職金と弔慰金が、被相続人の妻、息子、娘に支払われた場合を想定します。

計算イメージは以下の通りです。

まず、弔慰金の非課税限度額を計算し、相続税の課税対象となる弔慰金の額を計算します。

その後、死亡退職金と相続財産となる弔慰金の額を合算し、そこから死亡退職金等の

非課税限度額を計算して控除します。

結果として、各相続人の相続税の課税価格は以下の通りになります。

6.その他の論点

◆非上場株式の評価

非上場株式を相続で取得される際の株式の評価額の計算方法として、純資産価額方式というものがあります。

ざっくりと説明をすると、その非上場会社の貸借対照表に計上されている純資産額をもとに株式の評価額を決める方法であり、純資産の金額が大きいほど、株式の評価額が高くなり、相続税も高くなります。

この点、会社が死亡退職金を支給する場合には、会社の貸借対照表上はその退職金を負債として計上することができ、純資産の金額を圧縮できます。

結果として、非上場株式の評価額を圧縮でき、相続税を減らすことが可能です。

死亡後にも実行可能な相続税対策となりますので、ぜひご検討いただければと思います。

◆役員に支払う死亡退職金等の法人税務

上記では、死亡退職金等を受け取る側の税務を見てきました。

では、その退職金を支払う法人の税務の取扱いはどうなるのでしょうか。

●死亡退職金として支払う場合

法人税法や基本通達上では明確な規定はないのですが、過去の裁判例では 「功績倍率法」と「1年当たり平均額法」という2つの方法が役員の退職金(死亡退職金に限らない)の損金算入可能額を計算する方法として示されています。

このうち、メジャーな「功績倍率法」の計算式を示すと以下の通りとなります。

功績倍率という見慣れない言葉が出てきていますが、役員の職階に応じて、2~3倍のレンジで設定することが一般的かと思います。

●弔慰金として支払う場合

こちらについても、法人税法などで明確な規定はありません。

社会通念上(常識的に考えて)妥当な範囲の金額であれば、会社から支給される福利厚生費として、損金算入できると考えられます。

一般的には、相続税の計算で見たように、死亡当時の普通給与に所定の月数を乗じた金額であれば、損金算入が否定されることは考えづらいかと思われます。

7.さいごに

死亡時の退職金の税務についてご紹介しましたが、いかがでしたでしょうか。

もしものことがあったときのために、本稿などをご参考に予め退職金の支給規定などを

確認しておき、税金面の準備を万全にしておきましょう。